支払い方法の大転換!「残クレ」が中産階級の一般的な選択肢になった背景

かつての主流だった現金一括払いが勢いを失う中で、残クレは市場のインフラとして定着しています。この劇的な変化の背景を見ていきましょう。

現金一括払いは75%から56%へ減少:支払い手段の劇的な変化

2012年から2013年頃には、新車購入の約75%を占めていた現金一括購入は、2021年には56%まで減少しました(2023年12月ジョイカルジャパン公表調査)。これは、消費者が高額な買い物に対して、分割払いやリースといった多様な支払い手段を受け入れるようになった証拠です。

20%に到達した残クレの驚異的な普及率

対照的に、2007年以前はわずか3%に過ぎなかった残価設定型ローン/クレジットは、急成長を遂げ、2018年には20%の大台に到達しました。現在も新車購入者の5人にひとりがこの方式を選択しています。新車価格の上昇に伴い、この「支払いを先送りする仕組み」が、多くのユーザーにとって現実的な選択肢となったのです。

もはや残クレは一部の特殊な買い方ではなく、「中産階級の一般的な選択肢」として定着したと言えるでしょう。

新車価格高騰が普及を後押し:支払いを先送りする仕組み

残クレは、数年後の車の価値(残価)を据え置き、その残価を差し引いた額だけを分割で支払います。これにより、月々の負担を劇的に軽減できるため、高騰する新車価格に対応する形で普及が加速しました。しかし、この「今の負担軽減」は、家計における負債構造そのものを、出口のリスクをはらんだ形へと根底から変化させたという点に注意が必要です。

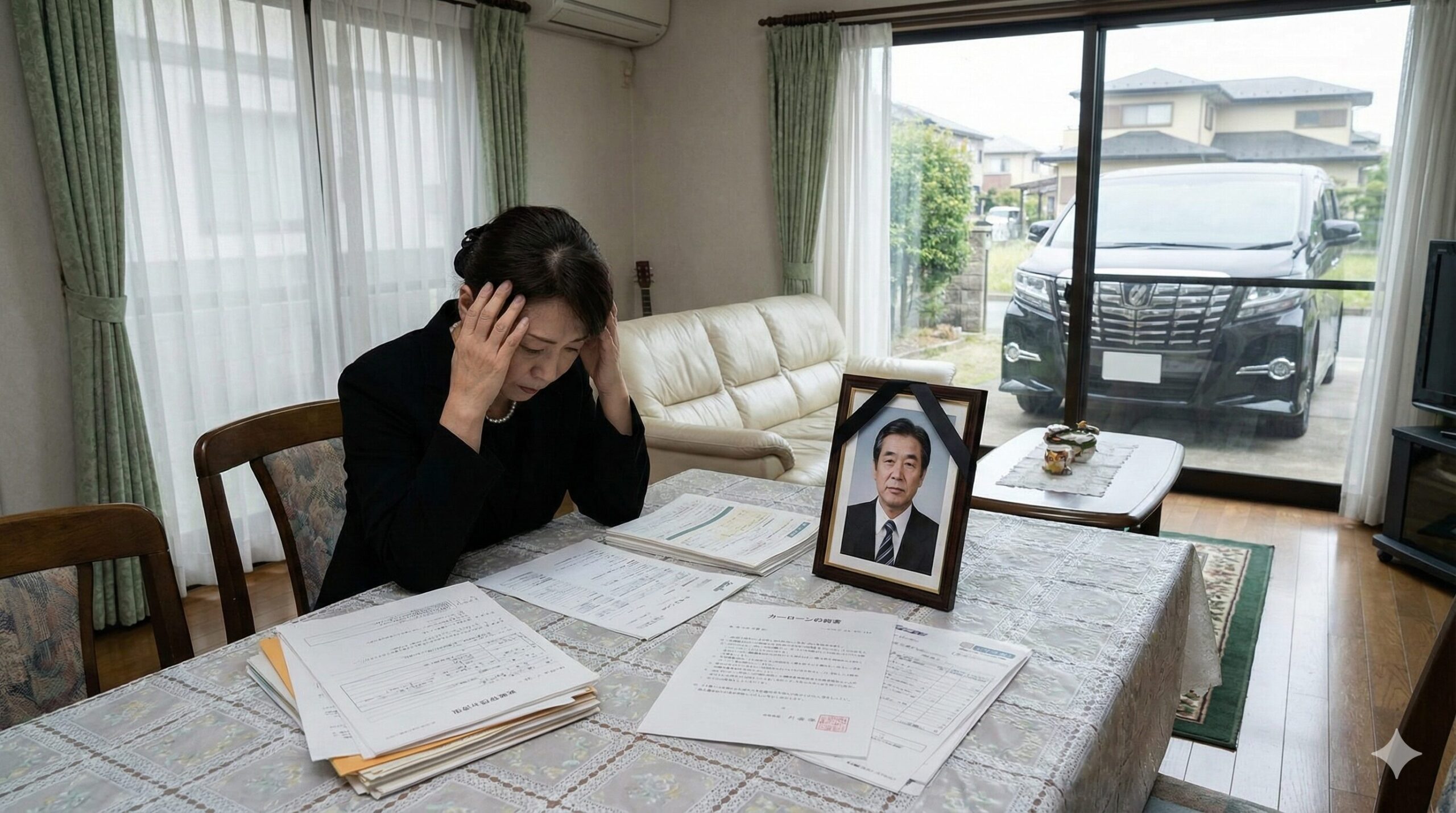

契約者が急逝した場合、遺族を襲う「負の遺産」のリアル

残クレ契約者が急逝した際、遺族は「高級車」と「多額の借金」という複雑な負の遺産に直面します。

死亡しても債務は消滅しない:残クレの「所有と負債のねじれ」

残クレはローンであり、契約者が死亡しても債務自体は自動的に消滅せず、法定相続人である遺族に引き継がれます。ここで問題となるのが、残クレ特有の「所有と負債のねじれ」です。

車両の所有権は、完済するまでディーラーや信販会社に留保されています。つまり、契約者が亡くなっても、この所有権留保の構造は変わらず、債務が遺族に相続されるリスクをはらみます。

遺族は、自由な売却や処分が制限された車の残債という借金を背負うことになります。

車両を返却しても債務が残るケースも厳然と存在する

「車を返せば借金はなくなる」とは限りません。残クレ契約で定められた前提条件(走行距離制限や車両の状態など)を満たしていない場合、設定残価よりも車の実際の市場価値が大きく下回る可能性があります。この差額分、つまり残債が、車両を返却した後でも遺族に請求されるケースが「厳然として存在する」のです。

契約者が意識しにくい「前提条件」:制度上の想定の甘さ

現行の残クレ制度には、利用者が意識しにくい前提条件が組み込まれています。特に、参照元の記事が指摘するように、契約者の死亡という重大な局面は制度上ほとんど想定されていません。消費者は月々の支払額の安さに注目しがちですが、残債、所有権の留保、万が一のリスクヘッジといった、負債構造の根幹に関わる部分への意識が薄くなりがちです。

なぜ残クレはハイリスクなのに広まったのか?その構造的リスクを分析

残クレの普及は、「今の負担軽減」という強力な魅力と、負債に対する心理的な警戒心の低下が主な要因です。

「今の負担軽減」という魔法:支払い能力を過信しやすい土壌

残クレが提供するのは、「将来の中古車価値を担保に、今の負担を軽減する」という、魅力的なメリットです。この仕組みは、消費者に対し、実態以上に自分の支払い能力を過信しやすい土壌を作ります。結果として、本来の予算を超えた高額な車を選んでしまう傾向が強まります。

昔の「強い警戒心」を伴った高額購入との決定的な違い

かつて高額な車を購入することは、相応の負債を抱えるという「強い警戒心」をともなうものでした。しかし、残クレの普及により、将来の価値を据え置くことで、この警戒心が薄れてしまいました。高額な自動車を比較的低額な月々支払いで購入できてしまう構造が、負債に対する心理的ハードルを下げてしまったのです。

負債構造そのものの変化:出口リスクをはらんだ家計

残クレは、車の最終的な価値を保証する代わりに、走行距離や状態の制約を課すため、契約満了時に「どう清算するか」という出口の選択肢が限定されます。この構造は、家計に流動性の低い負債を抱えさせ、死亡時だけでなく経済状況が悪化した場合も、柔軟な対応を難しくします。

【比較】万が一に備える「車の買い方」と残クレのリスク

万が一の事態に備え、遺族に負担を残さないためには、リスクヘッジが不可欠です。残クレの特性を理解し、他の購入方法と比較してみましょう。

残クレのメリット・デメリット再確認(親しみやすいトーンで)

残クレの最大のメリットは、月々の支払いが安く、常に新しい車に乗れることです。一方、最大のデメリットは、走行距離やカスタマイズの制限、そして何より所有権が留保されることによる「死亡時の残債リスク」です。

死亡時や事故時のリスクをヘッジするための対策

残クレのリスクをヘッジするためには、適切な保険が鍵です。特に生命保険や、残クレ契約に付帯される「団体信用生命保険(団信)」の利用が重要です。団信に加入していれば、契約者が死亡した場合、残りの債務が保険で弁済されるため、遺族に借金が残りません。

負債を残さない車の購入方法:シェアリングや一般ローンとの比較

負債を完全に残したくないなら「現金一括購入」が確実です。また、所有権が契約者に帰属する「一般的な自動車ローン」も、団信や生命保険でカバーしやすい選択肢です。残クレ契約を結ぶ際は、以下の比較表を参考にリスクを理解しておきましょう。

残クレと他の購入方法のリスク比較

| 比較項目 | 残価設定型ローン(残クレ) | 一般的な自動車ローン | 現金一括購入 |

|---|---|---|---|

| 月々の負担 | 低い(残価分を据え置くため) | 中程度〜高い | 負担なし |

| 契約者死亡時の債務 | 債務が残るリスク大(団信の有無に依存) | 債務が残る(団信や生命保険でカバー可能) | 債務なし |

| 車両の所有権 | 完済までディーラー/信販会社に留保 | 契約者に帰属することが多い | 契約者に帰属 |

| 走行距離制限 | あり(超過で精算リスク) | なし | なし |

| 将来の選択肢 | 返却/買い取り/再ローンに限定 | 自由に売却・処分が可能 | 自由に売却・処分が可能 |

遺族の負担を重くしないために:契約前に確認すべきこと

残クレのリスクを理解した上で、遺族の負担を重くしないために、契約前に以下の点を必ず確認しましょう。

団信(団体信用生命保険)の有無と適用範囲の確認

最も重要な対策は団信の確認です。残クレ契約に団信が付帯しているか、オプションで加入できるか、そして死亡時や高度障害時に残債がカバーされる範囲を、必ず担当者に確認しましょう。

団信に未加入の場合、遺族が残債を相続する義務を負います。遺族は相続放棄を選択しない限り、この債務を引き受けることになります。既存の生命保険の保障内容も確認し、二重で備えることが望ましいです。

家族間での情報共有の重要性:負債を隠さない

負債は隠さず、家族間で共有することが重要です。残クレ契約の存在、残価設定額、契約満了時期、団信の加入状況を明確に伝えておくことで、万が一の際に遺族がパニックにならず、適切な対応(相続放棄や団信の請求など)を取れるように備えましょう。

残価設定額の変動リスクを理解する:なぜ債務が残るのか?

残債が発生する原因は、走行距離超過や大きな損傷により、車の市場価値が残価設定額を下回ることです。契約者は、残価設定額が変動するリスクを理解し、契約期間中は車の取り扱いに十分注意を払うことが、将来の遺族の負担を軽減する上で非常に重要です。

日本の新車市場において、支払い手段のあり方は決定的な転換期を越え、「残価設定型ローン(残クレ)」は中産階級の一般的な選択肢となりました。しかし、その便利な仕組みの裏側には、契約者が万が一急逝した場合、遺族に多額の借金という「負の遺産」を残す深刻なリスクが潜んでいます。今回は、5人に1人が選ぶ残クレの構造的リスクと、大切な家族を守るための対策について、詳しく解説します。

支払い方法の大転換!「残クレ」が中産階級の一般的な選択肢になった背景

かつての主流だった現金一括払いが勢いを失う中で、残クレは市場のインフラとして定着しています。この劇的な変化の背景を見ていきましょう。

現金一括払いは75%から56%へ減少:支払い手段の劇的な変化

2012年から2013年頃には、新車購入の約75%を占めていた現金一括購入は、2021年には56%まで減少しました(2023年12月ジョイカルジャパン公表調査)。これは、消費者が高額な買い物に対して、分割払いやリースといった多様な支払い手段を受け入れるようになった証拠です。

20%に到達した残クレの驚異的な普及率

対照的に、2007年以前はわずか3%に過ぎなかった残価設定型ローン/クレジットは、急成長を遂げ、2018年には20%の大台に到達しました。現在も新車購入者の5人にひとりがこの方式を選択しています。新車価格の上昇に伴い、この「支払いを先送りする仕組み」が、多くのユーザーにとって現実的な選択肢となったのです。

もはや残クレは一部の特殊な買い方ではなく、「中産階級の一般的な選択肢」として定着したと言えるでしょう。

新車価格高騰が普及を後押し:支払いを先送りする仕組み

残クレは、数年後の車の価値(残価)を据え置き、その残価を差し引いた額だけを分割で支払います。これにより、月々の負担を劇的に軽減できるため、高騰する新車価格に対応する形で普及が加速しました。しかし、この「今の負担軽減」は、家計における負債構造そのものを、出口のリスクをはらんだ形へと根底から変化させたという点に注意が必要です。

契約者が急逝した場合、遺族を襲う「負の遺産」のリアル

残クレ契約者が急逝した際、遺族は「高級車」と「多額の借金」という複雑な負の遺産に直面します。

死亡しても債務は消滅しない:残クレの「所有と負債のねじれ」

残クレはローンであり、契約者が死亡しても債務自体は自動的に消滅せず、法定相続人である遺族に引き継がれます。ここで問題となるのが、残クレ特有の「所有と負債のねじれ」です。

車両の所有権は、完済するまでディーラーや信販会社に留保されています。つまり、契約者が亡くなっても、この所有権留保の構造は変わらず、債務が遺族に相続されるリスクをはらみます。

遺族は、自由な売却や処分が制限された車の残債という借金を背負うことになります。

車両を返却しても債務が残るケースも厳然と存在する

「車を返せば借金はなくなる」とは限りません。残クレ契約で定められた前提条件(走行距離制限や車両の状態など)を満たしていない場合、設定残価よりも車の実際の市場価値が大きく下回る可能性があります。この差額分、つまり残債が、車両を返却した後でも遺族に請求されるケースが「厳然として存在する」のです。

契約者が意識しにくい「前提条件」:制度上の想定の甘さ

現行の残クレ制度には、利用者が意識しにくい前提条件が組み込まれています。特に、参照元の記事が指摘するように、契約者の死亡という重大な局面は制度上ほとんど想定されていません。消費者は月々の支払額の安さに注目しがちですが、残債、所有権の留保、万が一のリスクヘッジといった、負債構造の根幹に関わる部分への意識が薄くなりがちです。

なぜ残クレはハイリスクなのに広まったのか?その構造的リスクを分析

残クレの普及は、「今の負担軽減」という強力な魅力と、負債に対する心理的な警戒心の低下が主な要因です。

「今の負担軽減」という魔法:支払い能力を過信しやすい土壌

残クレが提供するのは、「将来の中古車価値を担保に、今の負担を軽減する」という、魅力的なメリットです。この仕組みは、消費者に対し、実態以上に自分の支払い能力を過信しやすい土壌を作ります。結果として、本来の予算を超えた高額な車を選んでしまう傾向が強まります。

昔の「強い警戒心」を伴った高額購入との決定的な違い

かつて高額な車を購入することは、相応の負債を抱えるという「強い警戒心」をともなうものでした。しかし、残クレの普及により、将来の価値を据え置くことで、この警戒心が薄れてしまいました。高額な自動車を比較的低額な月々支払いで購入できてしまう構造が、負債に対する心理的ハードルを下げてしまったのです。

負債構造そのものの変化:出口リスクをはらんだ家計

残クレは、車の最終的な価値を保証する代わりに、走行距離や状態の制約を課すため、契約満了時に「どう清算するか」という出口の選択肢が限定されます。この構造は、家計に流動性の低い負債を抱えさせ、死亡時だけでなく経済状況が悪化した場合も、柔軟な対応を難しくします。

【比較】万が一に備える「車の買い方」と残クレのリスク

万が一の事態に備え、遺族に負担を残さないためには、リスクヘッジが不可欠です。残クレの特性を理解し、他の購入方法と比較してみましょう。

残クレのメリット・デメリット再確認(親しみやすいトーンで)

残クレの最大のメリットは、月々の支払いが安く、常に新しい車に乗れることです。一方、最大のデメリットは、走行距離やカスタマイズの制限、そして何より所有権が留保されることによる「死亡時の残債リスク」です。

死亡時や事故時のリスクをヘッジするための対策

残クレのリスクをヘッジするためには、適切な保険が鍵です。特に生命保険や、残クレ契約に付帯される「団体信用生命保険(団信)」の利用が重要です。団信に加入していれば、契約者が死亡した場合、残りの債務が保険で弁済されるため、遺族に借金が残りません。

負債を残さない車の購入方法:シェアリングや一般ローンとの比較

負債を完全に残したくないなら「現金一括購入」が確実です。また、所有権が契約者に帰属する「一般的な自動車ローン」も、団信や生命保険でカバーしやすい選択肢です。残クレ契約を結ぶ際は、以下の比較表を参考にリスクを理解しておきましょう。

残クレと他の購入方法のリスク比較

| 比較項目 | 残価設定型ローン(残クレ) | 一般的な自動車ローン | 現金一括購入 |

|---|---|---|---|

| 月々の負担 | 低い(残価分を据え置くため) | 中程度〜高い | 負担なし |

| 契約者死亡時の債務 | 債務が残るリスク大(団信の有無に依存) | 債務が残る(団信や生命保険でカバー可能) | 債務なし |

| 車両の所有権 | 完済までディーラー/信販会社に留保 | 契約者に帰属することが多い | 契約者に帰属 |

| 走行距離制限 | あり(超過で精算リスク) | なし | なし |

| 将来の選択肢 | 返却/買い取り/再ローンに限定 | 自由に売却・処分が可能 | 自由に売却・処分が可能 |

遺族の負担を重くしないために:契約前に確認すべきこと

残クレのリスクを理解した上で、遺族の負担を重くしないために、契約前に以下の点を必ず確認しましょう。

団信(団体信用生命保険)の有無と適用範囲の確認

最も重要な対策は団信の確認です。残クレ契約に団信が付帯しているか、オプションで加入できるか、そして死亡時や高度障害時に残債がカバーされる範囲を、必ず担当者に確認しましょう。

団信に未加入の場合、遺族が残債を相続する義務を負います。遺族は相続放棄を選択しない限り、この債務を引き受けることになります。既存の生命保険の保障内容も確認し、二重で備えることが望ましいです。

家族間での情報共有の重要性:負債を隠さない

負債は隠さず、家族間で共有することが重要です。残クレ契約の存在、残価設定額、契約満了時期、団信の加入状況を明確に伝えておくことで、万が一の際に遺族がパニックにならず、適切な対応(相続放棄や団信の請求など)を取れるように備えましょう。

残価設定額の変動リスクを理解する:なぜ債務が残るのか?

残債が発生する原因は、走行距離超過や大きな損傷により、車の市場価値が残価設定額を下回ることです。契約者は、残価設定額が変動するリスクを理解し、契約期間中は車の取り扱いに十分注意を払うことが、将来の遺族の負担を軽減する上で非常に重要です。

コメント